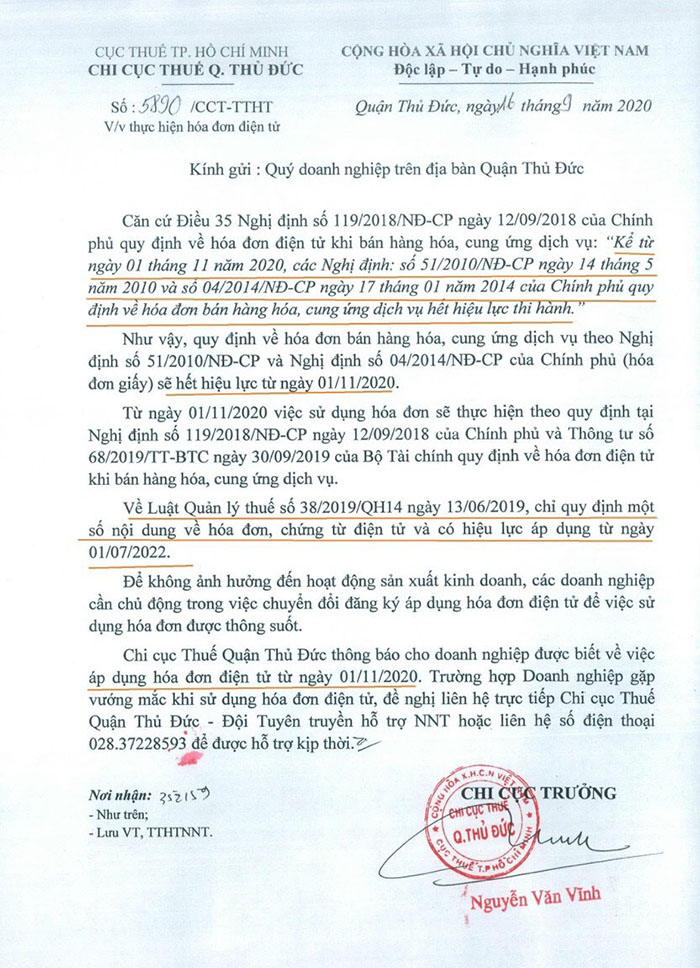

Chi cục Thuế Thủ Đức gửi công văn áp dụng hóa đơn điện tử từ T11/2020 cho toàn thể doanh nghiệp trên địa bàn thuộc cơ quan thuế Thủ Đức trực tiếp quản lý. Qua đó nội dung công văn có nhắc đến hiệu lực của 2 Nghị định số 51/2010/NĐ-CP và số 04/2019/QH14/NĐ-CP sẽ hết hiệu lực từ ngày 01/11/2020...

Trích dẫn Chương X Luật quản lý thuế số 38/2019/QH14 ban hành ngày 13/6/2019

"

Chương X

ÁP DỤNG HÓA ĐƠN, CHỨNG TỪ ĐIỆN TỬ

Điều 89. Hóa đơn điện tử

1. Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế bằng phương tiện điện tử, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

2. Hóa đơn điện tử bao gồm hóa đơn giá trị gia tăng, hóa đơn bán hàng, tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử, phiếu xuất kho kiêm vận chuyển điện tử hoặc các chứng từ điện tử có tên gọi khác.

3. Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

...

Điều 90. Nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn điện tử để giao cho người mua theo định dạng chuẩn dữ liệu và phải ghi đầy đủ nội dung theo quy định của pháp luật về thuế, pháp luật về kế toán, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

2. Trường hợp người bán có sử dụng máy tính tiền thì người bán đăng ký sử dụng hóa đơn điện tử được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

3. Việc đăng ký, quản lý, sử dụng hóa đơn điện tử trong giao dịch bán hàng hóa, cung cấp dịch vụ phải tuân thủ quy định của pháp luật về giao dịch điện tử, pháp luật về kế toán, pháp luật về thuế.

4. Việc cấp mã của cơ quan thuế trên hóa đơn điện tử dựa trên thông tin của doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh lập trên hóa đơn. Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh chịu trách nhiệm về tính chính xác của các thông tin trên hóa đơn.

5. Chính phủ quy định chi tiết Điều này.

Điều 91. Áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

1. Doanh nghiệp, tổ chức kinh tế sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ...

2. Doanh nghiệp kinh doanh ở lĩnh vực điện lực, xăng dầu, bưu chính viễn thông, nước sạch, tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại, vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy và doanh nghiệp, tổ chức kinh tế...

3. Hộ kinh doanh, cá nhân kinh doanh thuộc trường hợp quy định tại khoản 5 Điều 51 của Luật này và các trường hợp xác định..

4. Hộ kinh doanh, cá nhân kinh doanh không đáp ứng điều kiện phải sử dụng hóa đơn điện tử có mã của cơ quan thuế...

Điều 92. Dịch vụ về hóa đơn điện tử

1. Dịch vụ về hóa đơn điện tử bao gồm dịch vụ cung cấp giải pháp hóa đơn điện tử không có mã của cơ quan thuế, dịch vụ truyền dữ liệu hóa đơn điện tử không có mã của cơ quan thuế từ người nộp thuế tới cơ quan thuế và dịch vụ về hóa đơn điện tử có mã của cơ quan thuế.

2. Tổ chức cung cấp dịch vụ về hóa đơn điện tử bao gồm tổ chức cung cấp giải pháp hóa đơn điện tử, tổ chức cung cấp dịch vụ nhận, truyền, lưu trữ dữ liệu hóa đơn điện tử và các dịch vụ khác có liên quan đến hóa đơn điện tử.

...

Điều 93. Cơ sở dữ liệu về hóa đơn điện tử

1. Cơ quan thuế có trách nhiệm tổ chức xây dựng, quản lý và phát triển cơ sở dữ liệu, hạ tầng kỹ thuật của hệ thống thông tin về hóa đơn; tổ chức thực hiện nhiệm vụ thu thập, xử lý thông tin, quản lý cơ sở dữ liệu hóa đơn và bảo đảm duy trì, vận hành, bảo mật, bảo đảm an ninh, an toàn hệ thống thông tin về hóa đơn; xây dựng định dạng chuẩn về hóa đơn.

Cơ sở dữ liệu về hóa đơn điện tử được sử dụng để phục vụ công tác quản lý thuế và cung cấp thông tin hóa đơn điện tử cho tổ chức, cá nhân có liên quan.

2. Các doanh nghiệp, tổ chức kinh tế quy định tại khoản 2 Điều 91 của Luật này sử dụng hóa đơn điện tử không có mã của cơ quan thuế thực hiện cung cấp dữ liệu hóa đơn điện tử theo quy định của Bộ trưởng Bộ Tài chính.

...

Điều 94. Chứng từ điện tử

1. Chứng từ điện tử bao gồm các loại chứng từ, biên lai được thể hiện ở dạng dữ liệu điện tử do cơ quan quản lý thuế hoặc tổ chức có trách nhiệm khấu trừ thuế cấp cho người nộp thuế bằng phương tiện điện tử khi thực hiện các thủ tục về thuế hoặc các khoản thu khác thuộc ngân sách nhà nước và các loại chứng từ, biên lai điện tử khác.

2. Chính phủ quy định chi tiết các loại chứng từ điện tử quy định tại Điều này và việc quản lý, sử dụng chứng từ điện tử.

"

Công văn của cơ quan thuế gửi đến doanh nghiệp trên địa bàn Quận Thủ Đức:

Theo như công văn gửi đến Doanh nghiệp trên địa bàn, có thể thấy cơ quan thuế có nhắc đến Luật quản lý thuế số 38/2019/QH14 ban hành ngày 13/6/2019, chỉ quy định một số nội dung về hóa đơn, chứng từ điện tử và có hiệu lực áp dụng kể từ ngày 01/07/2022.

Đồng thời đề nghị các doanh nghiệp, tổ chức cần chủ động trong việc chuyển đổi sang hóa đơn điện tử trước thời hạn 01/11/2020.

Và cơ quan thuế sẽ ngừng chấp nhận những thông báo phát hành hóa đơn giấy, theo những quy định về hóa đơn giấy trước đây của Nghị định số 51/2010/NĐ-CP và số 04/2019/QH14/NĐ-CP, sẽ không còn hiệu lực kể từ ngày 01/11/2020.

Cơ quan thuế Thủ Đức là một trong những cơ quan thuế đi đầu trong việc triển khai đồng bộ việc chuyển đổi hóa đơn điện tử đối với doanh nghiệp trên địa bàn quản lý, phù hợp và chuẩn xác theo những quy định của Nghị định số 119/2018/NĐ-CP ngày 12/09/2018 của Chính phủ và Thông tư số 68/2019/TT-BTC ngày 30/09/2019 của Bộ Tài chính quy định về hóa đơn điện tử khi bán hàng hóa, cung ứng dịch vụ.

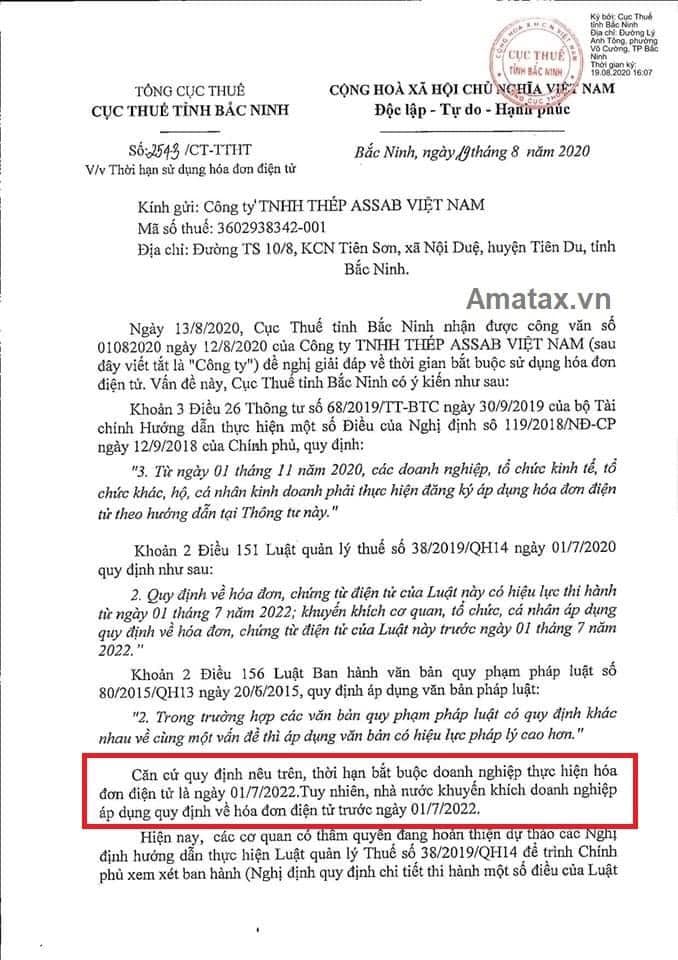

Tuy nhiên, ở một khu vực khác, từ Hà Nội, Cục thuế Tỉnh Bắc Ninh cũng vừa có công văn trả lời 1 doanh nghiệp trên địa bàn quản lý, đồng thời chia sẽ với doanh nghiệp những nội dung như sau:

Theo Khoản 2 Điều 156 Luật Ban hành văn bản quy phạm pháp luật số 80/2015/QH13 ngày 20/06/2015, quy định áp dụng văn bản pháp luật có hướng dẫn:

"2. Trong trường hợp các văn bản quy phạm pháp luật có quy định khác nhau về cùng một vấn đề thì áp dụng văn bản có hiệu lực pháp lý cao hơn."

Căn cứ quy định nêu trên, thời hạn bắt buộc doanh nghiệp trên địa bàn Hà Nội sẽ thực hiện chuyển đổi hóa đơn điện tử bắt buộc là ngày 01/07/2022. Tuy nhiên, nhà nước rất khuyến khích doanh nghiệp áp dụng quy định về chuyển đổi hóa đơn giấy sang hóa đơn điện tử trước ngày 01/07/2022.

Cơ quan thuế khuyên sớm áp dụng

Tham gia đối thoại với doanh nghiệp, bà Hà Thị Thanh Hương, Trưởng Phòng Tuyên truyền - Hỗ trợ người nộp thuế (Cục Thuế Phú Yên) cho biết: Đối với quy định tại Luật Quản lý thuế sửa đổi, nếu chưa tìm hiểu kỹ sẽ rất dễ nhầm tưởng rằng việc bắt buộc sử dụng hóa đơn điện tử trên toàn quốc được lùi thời hạn đến ngày 1/7/2022. Tuy nhiên, quy định này cần được hiểu là quy định chung dành cho hóa đơn, chứng từ điện tử nói chung, bao gồm: hợp đồng, đề nghị, thông báo, xác nhận hoặc các tài liệu khác ở dạng thông điệp dữ liệu do các bên đưa ra liên quan tới việc giao kết hay thực hiện hợp đồng. Còn với riêng hóa đơn điện tử, tính đến thời điểm này, thời hạn chính thức mà Tổng Cục Thuế và các cơ quan thuế địa phương hướng dẫn doanh nghiệp, tổ chức và cá nhân kinh doanh chính thức áp dụng là ngày 1/11/2020.

Theo bà Hương, hiện nay, việc áp dụng hóa đơn điện tử vẫn thực hiện theo Nghị định 119. Trong thời gian này, doanh nghiệp được phép sử dụng song song hóa đơn giấy và hóa đơn điện tử. Do đó, cơ quan thuế khuyến khích doanh nghiệp đăng ký sử dụng hóa đơn điện tử càng sớm càng tốt. Bởi khi chưa đến hạn bắt buộc sử dụng, trong giai đoạn làm quen với hóa đơn điện tử, nếu gặp lúng túng hoặc vướng mắc gì, doanh nghiệp có thể liên hệ với cơ quan thuế hoặc nhà cung cấp để được hướng dẫn cụ thể. Tránh trường hợp đến sát ngày bắt buộc sử dụng hóa đơn điện tử, doanh nghiệp dồn vào đăng ký thì cơ quan thuế lẫn đơn vị cung cấp hóa đơn điện tử đều không thể hỗ trợ kịp thời. Chưa kể, khi đến hạn bắt buộc đăng ký hóa đơn điện tử, nếu doanh nghiệp sử dụng không quen, xuất hóa đơn không đúng sẽ bị xử phạt.

Việc chuyển đổi từ hóa đơn giấy sang hóa đơn điện tử đem lại cho doanh nghiệp rất nhiều lợi ích cho doanh nghiệp như tiết kiệm chi phí, thời gian, nhân sự, cơ sở hạ tầng... lại phù hợp với tình hình phát triển công nghiệp số thời 4.0 đang trở nên mạnh mẽ và cấp thiết qua mỗi ngày.

Các bạn cần tư vấn về cách sử dụng hóa đơn điện tử hay quy trình thủ tục thông báo phát hành hóa đơn đến cơ quan thuế, hãy liên hệ hotline 1900-068-838 để được hỗ trợ đầy đủ nhất và đồng hành cùng doanh nghiệp sớm nhất ngay hôm nay.