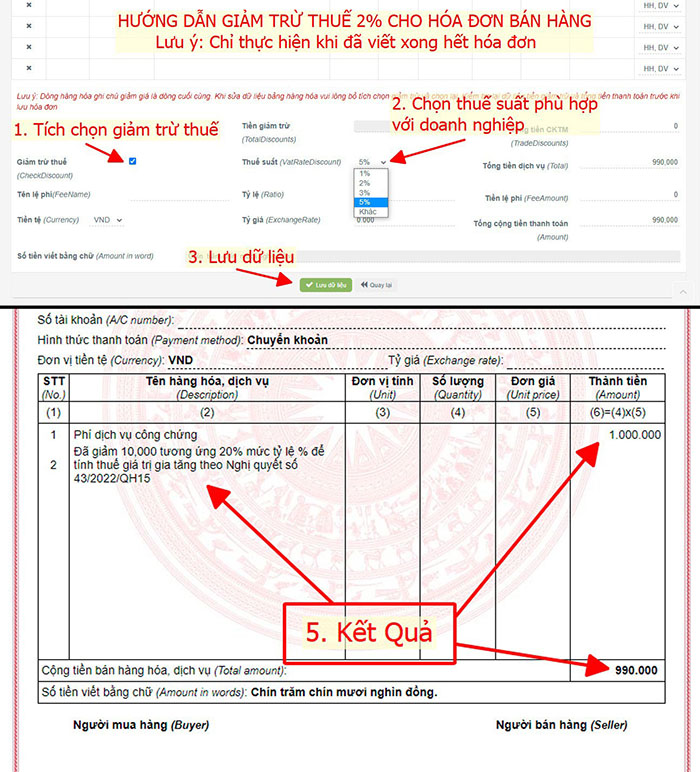

Sau khi nhập toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ... hộ kinh doanh check vào ô Giảm trừ thuế và tiến hành các bước như sau...

- Nhập toàn bộ hàng hóa dịch vụ, sản xuất, vận tải... check vào ô Giảm trừ thuế (Check Discount)

- Ở mục Thuế suất kế bên, hộ kinh doanh chọn thuế suất nộp thuế theo tỷ lệ thuế GTGT trên Doanh thu đã được cơ quan thuế xác định để kê khai nộp thuế.

- Phía trên mục Thuế suất là mục Tiền giảm trừ tương ứng với 20% được giảm theo thuế GTGT trong năm 2022.

- Hệ thống sẽ tự tạo dòng Ghi chú nội dung:

- Đã giảm "số tiền" ... tương ứng 20% mức tỷ lệ % đế tính thuế GTGT tăng Nghị quyết số 43/2022/QH15.

Lưu ý:

- Dòng hàng hóa dịch vụ là dòng cuối cùng.

- Khi hộ kinh doanh muốn sửa dữ liệu nội dung bảng hàng hóa dịch vụ vận tải... vui lòng bỏ tích chọn giảm trừ, chỉnh sửa xong rồi hãy chọn lại.

- Kiểm tra, rà soát những dữ liệu số tiền được giảm trừ và tổng tiền thanh toán xem có đúng và đầy đủ tất cả rồi mới lưu hóa đơn, sau đó hãy ký số hóa đơn.

- Công thức tính thuế:

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

- Tỷ lệ thuế tính trên doanh thu:

|

TT

|

Ngành, nghề

|

Tỷ lệ thuế GTGT

|

Tỷ lệ thuế TNCN

|

|

1

|

Phân phối, cung cấp hàng hóa

|

1%

|

0,5%

|

|

2

|

Dịch vụ, xây dựng không bao thầu nguyên vật liệu

|

5%

|

2%

|

|

3

|

Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu

|

3%

|

1,5%

|

|

4

|

Hoạt động kinh doanh khác

|

2%

|

1%

|

Ví dụ: Hướng dẫn lập hóa đơn bán hàng thuộc trường hợp giảm thuế tính thuế theo Phương pháp kê khai

Số liệu mô tả dưới đây áp dụng với hộ kinh doanh hàng hóa. Tổng cộng thành tiền hóa đơn giao khách là 8.200.000

- Thuế vat 1% dành cho Hàng hóa : 8.200.000 * 0.01 % = 82.000

- Giảm 20% mức tỷ lệ % trên doanh thu: 20% * 82.000 = 16.400

- Số tiền cột "cộng thành tiền: 8.200.000 - 16.400 = 8.183.600

13 ngành kinh tế không được áp dụng giảm thuế GTGT trong năm 2022:

- Viễn thông

- Hoạt động tài chính

- Ngân hàng

- Chứng khoán

- Bảo hiểm

- Kinh doanh bất động sản

- Kim loại và sản phẩm từ kim loại đúc sẵn

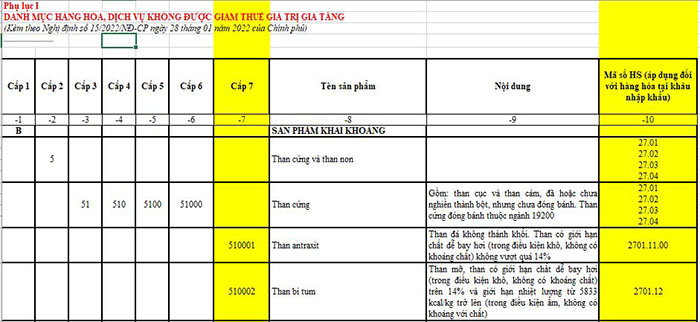

- Sản phẩm khai khoáng (không kể than)

- Than cốc

- Dầu mỏ tinh chế

- Hóa chất và sản phẩm hóa chất

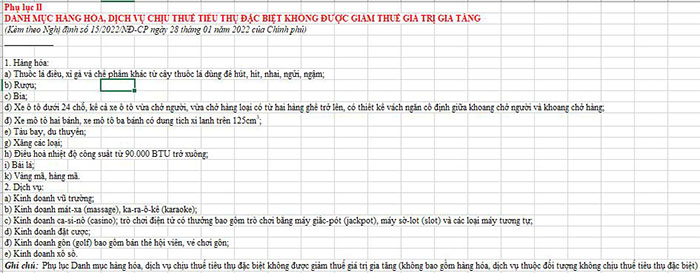

- Sản phẩm và hàng hóa chịu thuế Tiêu thụ đặc biệt

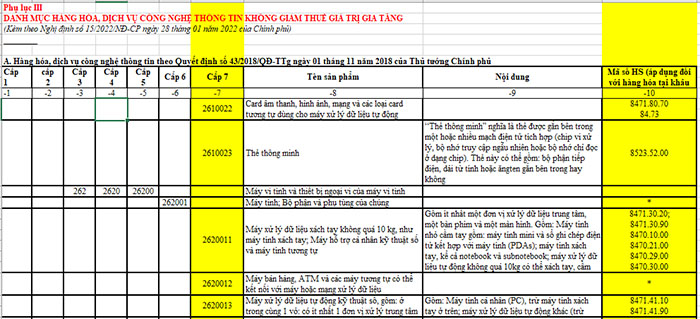

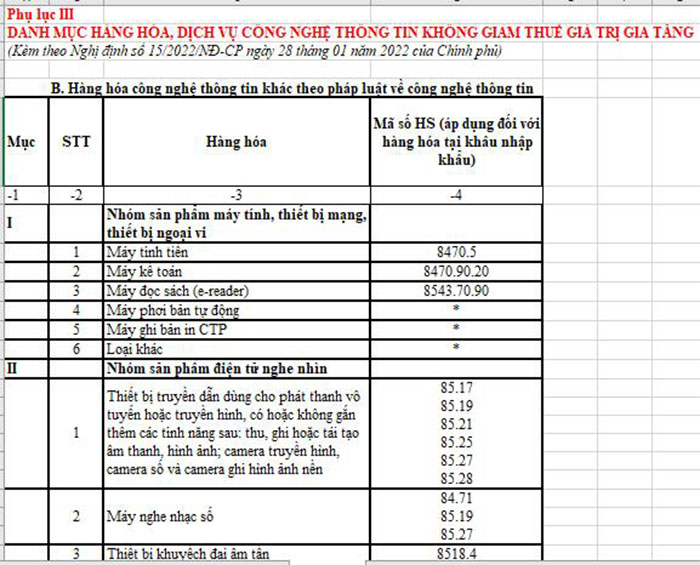

- Công nghê thông tin theo Pháp luật quy định về công nghệ thông tin.

Hướng dẫn tự xác định Hộ kinh doanh có Hàng hóa dịch vụ thuộc đối tượng được áp dụng giảm tiền thuế theo tiêu chí sau:

- Xác định theo tên Hàng hóa dịch vụ, ngành nghề mà hộ, cá nhân đang kinh doanh

PHỤ LỤC I

PHỤ LỤC II

PHỤ LỤC III-A

PHỤ LỤC III-B

>>> Chi tiết 3 Phụ lục ban hành kèm theo Nghị định 15/2022/NĐ-CP ngày 28/01/2022 File Excel theo link dưới đây