Mức giảm thuế giá trị gia tăng, danh mục hàng hóa, dịch vụ không thuộc đối tượng được giảm thuế, mẫu hóa đơn GTGT và hoá đơn bán hàng đang sử dụng có phải thay đổi hay nộp lại cơ quan thuế, cách tra cứu hàng hoá dịch vụ được giảm thuế, hóa đơn vừa có mặt hàng 10% vừa có mặt hàng 8% thì xuất như thế nào?...

1. Mức giảm thuế giá trị gia tăng

- Cơ sở kinh doanh tính thuế GTGT theo phương pháp khấu trừ: Được áp dụng mức thuế GTGT 8% đối với nhóm hàng hóa, dịch vụ áp dụng mức thuế 10% (trừ một số hàng hóa, dịch vụ nêu tại mục 1 bài viết).

- Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu: Được giảm 20% mức tỷ lệ % để tính thuế GTGT khi xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế nêu trên.

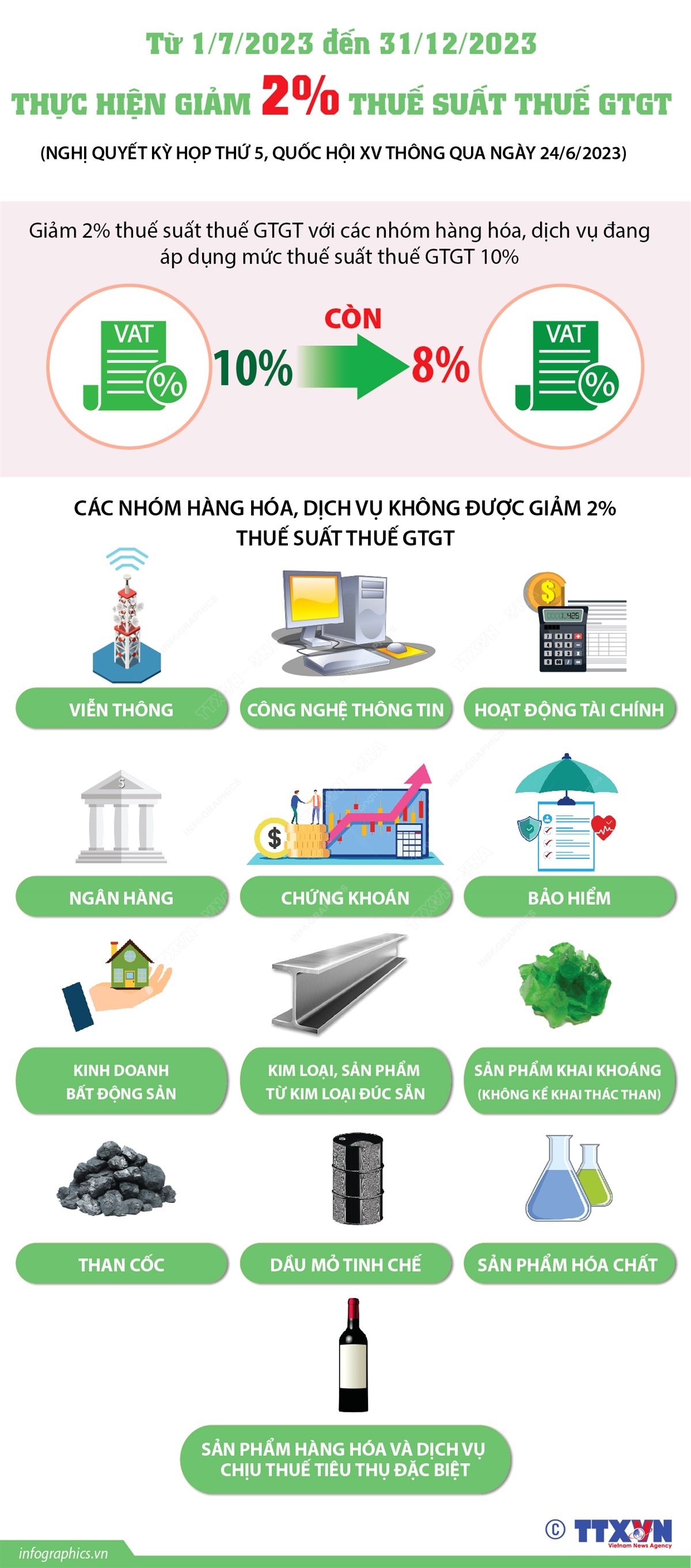

2. Danh mục hàng hóa, dịch vụ không thuộc đối tượng được giảm thuế

3. Mẫu hóa đơn GTGT và hoá đơn bán hàng đang sử dụng có phải thay đổi hay nộp lại cơ quan thuế

- Đối với mẫu hóa đơn chỉ có 1 thuế suất: không cần chỉnh sửa hay nộp lại

- Đối với mẫu hóa đơn đa thuế suất:

- Nếu mẫu đã có sẵn riêng thuế suất 8%: Tiếp tục sử dụng mẫu

- Nếu mẫu chưa có riêng thuế suất 8%: Thực hiện sửa mẫu thêm thuế suất 8%

=> Không phải nộp lại CQT

4. Cách tra cứu hàng hoá dịch vụ được giảm thuế

Link tra cứu giảm thuế Easy

5. Cách xuất hóa đơn vừa có mặt hàng 10% vừa có mặt hàng giảm thuế VAT 8%

- Nếu dùng mẫu có nhiều thuế suất: được xuất chung trên cùng 1 hóa đơn

- Nếu dùng mẫu chỉ có 1 thuế suất hoặc hóa đơn bán hàng: lập riêng 2 hóa đơn để xuất riêng hàng hóa 10% và 8%

6. Xử lý hóa đơn được giảm thuế VAT 2% nhưng phát sinh sai sót

Xử lý Hóa đơn sai sót theo Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ có hiệu lực kể từ ngày 01/7/2022

Sưu tầm internet