Hàng ngàn doanh nghiệp trong cả nước sử dụng hoá đơn bất hợp pháp với nhiều thủ đoạn tinh vi và công nghệ cao. Bộ Tài chính, Tổng cục Thuế và các cơ quan chức năng đang điều tra, theo dõi và xử lý như thế nào?

- Theo Tổng cục Thuế, từ năm 2017 đến năm 2019, ngành thuế đã phát hiện 7.474 doanh nghiệp mua bán, sử dụng hóa đơn bất hợp pháp, với gần 500.000 hóa đơn vi phạm, truy thu gần 200 tỷ đồng tiền thuế.

- Nhưng trong 9 tháng năm 2020, số lượng doanh nghiệp sử dụng hóa đơn bất hợp pháp giảm mạnh còn 457 đơn vị, với hơn 10.900 hóa đơn vi phạm, nhưng truy thu lên tới 6.599 tỷ đồng.

THỦ ĐOẠN GIAN LẬN TINH VI

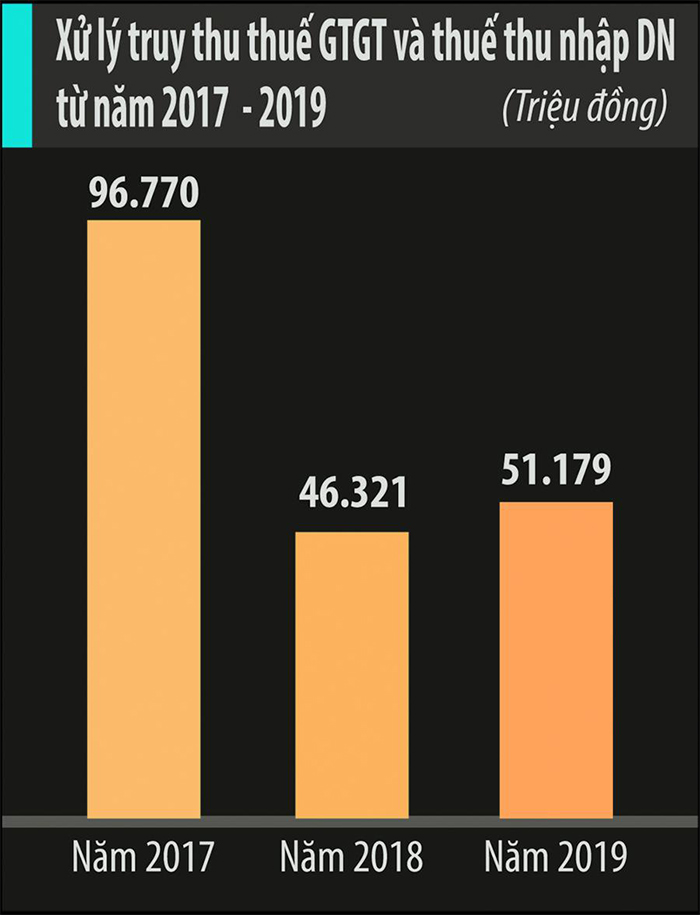

- Cụ thể, năm 2017, ngành thuế phát hiện 3.354 doanh nghiệp sử dụng hóa đơn bất hợp pháp, với 382.876 hóa đơn vi phạm. Cơ quan thuế các cấp đã xử lý truy thu thuế giá trị gia tăng và thuế thu nhập doanh nghiệp là 96.770 triệu đồng.

Tương tự, năm 2018, phát hiện 2.983 doanh nghiệp với 58.812 hóa đơn vi phạm, cơ quan thuế đã xử lý truy thu thuế giá trị gia tăng và thuế thu nhập doanh nghiệp là 46.321 triệu đồng.

- Năm 2019, đã phát hiện 1.137 doanh nghiệp, với 54.988 hóa đơn vi phạm, cơ quan thuế đã xử lý truy thu thuế giá trị gia tăng và thuế thu nhập doanh nghiệp là 51.179 triệu đồng.

- Năm 2020, tình trạng mua bán hóa đơn giá trị gia tăng trở nên báo động, nhiều đường dây mua bán trái phép hóa đơn lên tới hàng nghìn tỷ đồng đã bị các lực lượng chức năng triệt phá.

- Tổng cục Thuế cho biết, ngành thuế đã tổng hợp các hành vi vi phạm mua bán, sử dụng hóa đơn bất hợp pháp và củng cố hồ sơ chuyển cho cơ quan công an hàng trăm trường hợp có dấu hiệu vi phạm. Năm 2019 là 135 trường hợp và năm 2020 là 162 trường hợp.

- Theo đó, mới đây, Công an Thành phố Hà Nội phá chuyên án mua bán trái phép hóa đơn giá trị gia tăng do Lê Thị Hạnh, sinh năm 1985 ở phường Tân Mai, quận Hoàng Mai, Hà Nội cầm đầu. Lê Thị Hạnh cùng ổ nhóm đối tượng nêu trên đã sử dụng 28 công ty “ma” để thực hiện mua bán trái phép hóa đơn giá trị gia tăng, trong đó, mua bán trái phép gần 50 nghìn, cả hóa đơn giấy và hóa đơn điện tử.

- Hoặc, vụ việc 15 công ty thực hiện mua bán trái phép hóa đơn giá trị gia tăng với số lượng lớn do Ngô Văn Phát, Chủ tịch Hội đồng quản trị Công ty cổ phần thương mại xăng dầu Phat Petraco tại Hải Phòng, cầm đầu.

- Theo vụ việc trên, nhà chức trách cáo buộc doanh nghiệp này đã có hành vi buôn bán hóa đơn giá trị gia tăng với giao dịch lên tới hơn 5.000 tỷ đồng. 14 công ty được thành lập, rải rác từ các năm 2012, trong đó 13 công ty đã ngừng hoạt động từ năm 2019, còn một công ty kinh doanh xăng dầu tại huyện An Dương, Hải Phòng vẫn hoạt động bình thường, không nợ thuế. Nhiều công chức thuế đã bị đình chỉ công tác do tiếp tay cho những doanh nghiệp này.

ĐƯA CÁC NHÓM ĐỐI TƯỢNG VÀO VÙNG PHÂN TÍCH - KIỂM SOÁT

- Hiện nay, hàng loạt thông tin quảng cáo, giới thiệu dịch vụ mua bán hóa đơn giá trị gia tăng cho các doanh nghiệp vẫn nhan nhản, tràn lan trên các website, mạng xã hội, để thực hiện kê khai thuế, khấu trừ hàng hóa dịch vụ đầu vào. Những lời chào mời về hoá đơn hàng hoá, dịch vụ đều được xuất từ các công ty có hoạt động từ 3-10 năm, xuất đúng ngành nghề kinh doanh, có thông báo phát hành hoá đơn, có báo cáo thuế đầy đủ. Đặc biệt, cam kết 100% hợp pháp, không sợ thanh tra xác minh.

- Theo tiến sĩ Phan Hữu Nghị, trường Đại học Kinh tế Quốc dân, hiện, thủ tục thành lập doanh nghiệp ngày càng thông thoáng, số lượng doanh nghiệp ra đời ngày càng tăng mạnh, nên các đối tượng dễ dàng thành lập hoặc mua lại công ty nhằm hoạt động mua bán hóa đơn trái phép.

- Để đối phó với tình trạng trên, Tổng cục Thuế đang tiếp tục rà soát, giám sát các doanh nghiệp có rủi ro cao về hóa đơn, thực hiện đồng bộ các giải pháp quản lý thuế và công tác phối hợp với các cơ quan liên quan để xử lý kịp thời các hành vi vi phạm về hóa đơn nhằm trốn thuế, chiếm đoạt tiền thuế. Đồng thời, đẩy nhanh quá trình sử dụng hoá đơn điện tử, tăng tính minh bạch cho hóa đơn, chống mập mờ doanh thu, gian lận thuế.

SỬ DỤNG RỘNG RÃI HOÁ ĐƠN ĐIỆN TỬ

- Ông Nguyễn Tiến Trường, Phó Cục trưởng Cục Thuế Tp. Hà Nội đánh giá: “Hoá đơn điện tử sẽ ngăn chặn tình trạng gian lận thuế, trốn thuế, đảm bảo hoàn thành mục tiêu trong công tác quản lý thuế, là thu đúng, thu đủ, thu kịp thời vào ngân sách nhà nước và tạo được sự đồng thuận cao trong cộng đồng doanh nghiệp, người nộp thuế”.

Hướng đến lộ trình “khai tử” hoá đơn giấy vào ngày 1/7/2022

- Bộ Tài chính đang lấy ý kiến rộng rãi dự thảo Thông tư hướng dẫn một số nội dung về hóa đơn, chứng từ theo quy định tại Luật Quản lý thuế ngày 13/6/2019 và Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ, trước khi ban hành áp dụng thực tiễn trong thời gian tới.

- Dự thảo thông tư chỉ rõ áp dụng hóa đơn điện tử khi bán hàng hóa, dịch vụ đối với một số trường hợp rủi ro cao về thuế.

Cụ thể, doanh nghiệp, tổ chức kinh tế thuộc nhóm rủi ro cao về thuế và được chia thành 2 nhóm.

- Thứ nhất, các doanh nghiệp có vốn chủ sở hữu dưới 15 tỷ đồng và có một trong các dấu hiệu như không có quyền sở hữu, quyền sử dụng hợp pháp các cơ sở vật chất. Doanh nghiệp kinh doanh trong lĩnh vực khai thác đất, đá, cát, sỏi. Hoặc có giao dịch qua ngân hàng đáng ngờ theo quy định của pháp luật về phòng, chống rửa tiền...

- Ngoài ra, nhóm doanh nghiệp có doanh thu từ việc bán hàng hóa, cung cấp dịch vụ cho các doanh nghiệp khác, mà chủ các doanh nghiệp đó có mối quan hệ cha mẹ, vợ chồng, anh chị em ruột, hoặc quan hệ liên kết sở hữu chéo chiếm tỷ trọng trên 50% trên tổng doanh thu kinh doanh, trên tờ khai quyết toán thuế thu nhập doanh nghiệp của năm quyết toán.

- Hoặc không thực hiện kê khai thuế theo quy định, nghỉ kinh doanh quá thời hạn đã thông báo tạm nghỉ với cơ quan thuế, cơ quan đăng ký kinh doanh. Doanh nghiệp đang sử dụng hoá đơn điện tử có sự thay đổi địa chỉ kinh doanh từ 2 lần trở lên trong vòng 12 tháng, mà không khai báo hoặc không kê khai, nộp thuế...

- Hoặc còn có một trong các dấu hiệu khác như trong 1 năm tính đến thời điểm đánh giá, doanh nghiệp bị cơ quan thuế ban hành quyết định xử phạt vi phạm hành chính liên quan đến hành vi sử dụng hóa đơn không hợp pháp, dẫn đến trốn thuế, khai thiếu nghĩa vụ thuế và bị xử phạt từ 20 triệu đồng trở lên. Bị cơ quan thuế ban hành quyết định xử phạt vi phạm hành chính về hóa đơn 2 lần/năm với tổng số tiền phạt từ 15 triệu đồng trở lên, bị cơ quan thuế ban hành quyết định xử phạt từ 3 lần/năm trở lên...

- Thứ hai, cơ sở kinh doanh mới thành lập hoạt động dưới 12 tháng có một trong các dấu hiệu như không góp vốn điều lệ theo quy định; đăng ký kinh doanh nhiều ngành nghề. Chủ doanh nghiệp đăng ký kinh doanh tại địa phương khác nơi đăng ký hộ khẩu thường trú; doanh thu tăng đột biến; giá trị hàng hóa bán ra, thuế giá trị gia tăng đầu ra bằng hoặc chênh lệch rất nhỏ so với đầu vào.

Trong đó, các doanh nghiệp có doanh thu lớn, nhưng kho hàng không tương xứng, không có tài sản cố định, hoặc lực lượng lao động không tương xứng, chỉ dưới 10 lao động. Doanh nghiệp thành lập và hoạt động trên địa bàn tỉnh này nhưng có hóa đơn đầu vào thuê nhân công của doanh nghiệp tỉnh khác. Hoặc thay đổi người đại diện trước pháp luật từ 2 lần trở lên trong vòng 12 tháng, hoặc thay đổi người đại diện trước pháp luật đồng thời chuyển địa điểm kinh doanh... cũng thuộc trường hợp có rủi ro cao.

Cơ quan thuế quản lý trực tiếp, gồm cục thuế, chi cục thuế có trách nhiệm thông báo cho doanh nghiệp, tổ chức kinh tế thuộc trường hợp rủi ro cao về thuế chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế.

Tại Điều 5 dự thảo cũng chỉ rõ ngành nghề cần lưu ý, thuộc trường hợp rủi ro cao về phát hành, sử dụng hóa đơn như:

- Cơ sở kinh doanh các ngành nghề kinh doanh siêu thị như bán lẻ hàng hóa tiêu dùng, hàng điện máy;

- Kinh doanh ăn uống, nhà hàng, khách sạn; kinh doanh vận tải;

- Kinh doanh vật liệu xây dựng; kinh doanh xăng dầu, kinh doanh khoáng sản than, cao lanh, quặng sắt...;

- Kinh doanh nông lâm sản dăm gỗ, gỗ ván, gỗ thanh,...

Sau thời gian 12 tháng, cơ quan thuế rà soát xác định nếu doanh nghiệp, tổ chức kinh tế không thuộc trường hợp rủi ro đáp ứng điều kiện sử dụng hoá đơn điện tử không mã

==> thông báo để Người nộp thuế được đăng ký sử dụng hoá đơn điện tử không có mã của cơ quan thuế theo quy định tại Điều 15 Nghị định số 123/2020/NĐ-CP.

“Đối với doanh nghiệp, tổ chức kinh tế có sử dụng hóa đơn điện tử thuộc trường hợp rủi ro cao về thuế thực hiện áp dụng hóa đơn điện tử có mã của cơ quan thuế trong 12 tháng hoạt động liên tục, kể từ thời điểm cơ quan thuế quản lý trực tiếp thông báo”.Điều 5, dự thảo Thông tư hướng dẫn một số nội dung về hóa đơn, chứng từ theo quy định tại Luật Quản lý thuế ngày 13/6/2019 và Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ, đang được Bộ Tài chính lấy ý kiến rộng rãi.

Nguồn: vneconomy.vn