Về tính chất thì Thông tư 200/2014 của Bộ Tài chính là hướng dẫn chế độ kế toán cho tất cả loại hình doanh nghiệp còn Thông tư 133/2016 của Bộ Tài chính thì hướng dẫn chế độ kế toán cho doanh nghiệp có quy mô vừa và nhỏ...

1. Điểm khác biệt giữa Thông tư 200 và 133

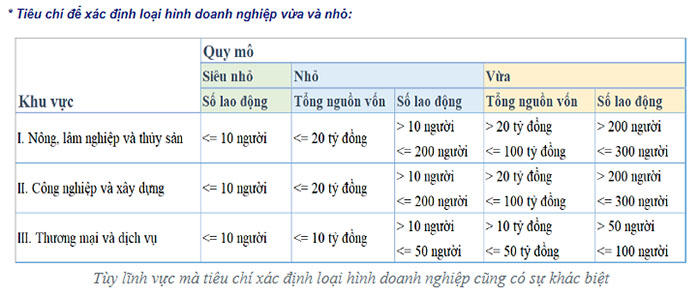

a) Về đối tượng áp dụng

+ Thông tư 200 được áp dụng cho tất cả các doanh nghiệp, từ nhỏ đến lớn trong mọi lĩnh vực, mọi thành phần kinh tế.

+ Thông tư 133 chỉ áp dụng cho doanh nghiệp quy mô vừa và nhỏ.

Như vậy thì DN quy mô vừa và nhỏ có thể chọn sử dụng 1 trong 2 Thông tư trên và phải nhất quán trong cùng 1 năm tài chính. Trường hợp cần thay đổi chế độ kế toán áp dụng, DN phải thông báo với cơ quan quản lý thuế.

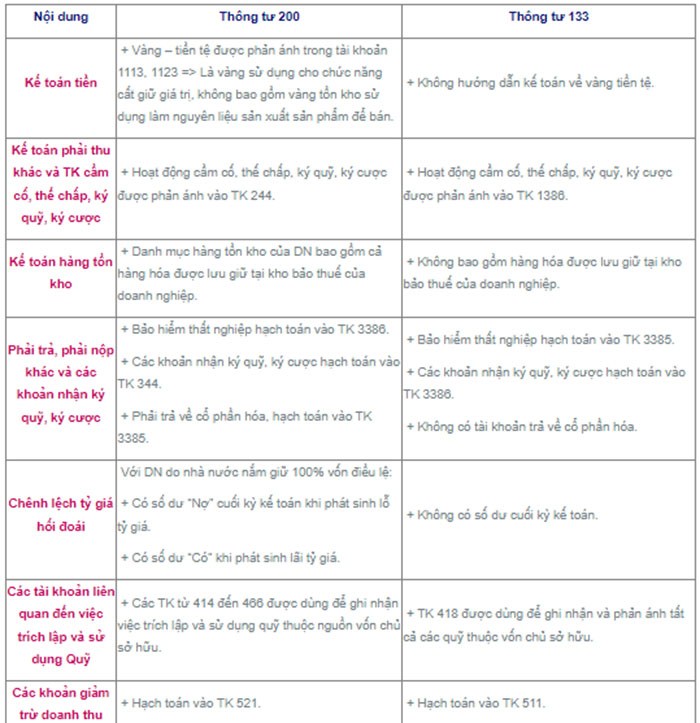

b) Về hệ thống tài khoản kế toán

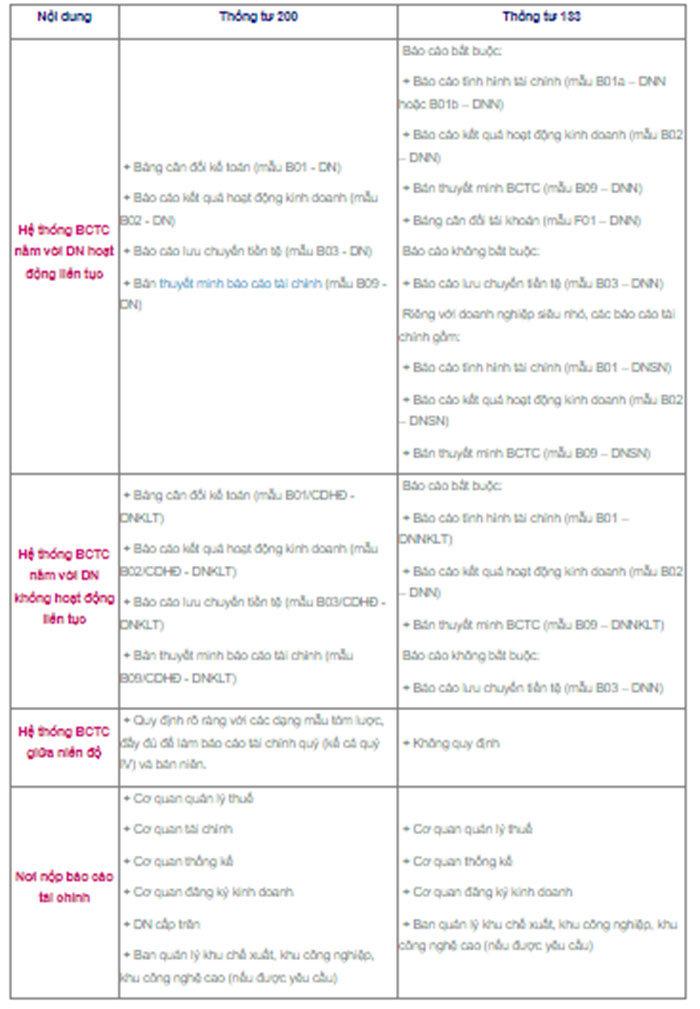

c) Về chế độ báo cáo tài chính

3. Nguyên tắc áp dụng

- Doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ, có thể áp dụng thông tư 200 hay thông tư 133 để phù hợp với doanh nghiệp.

- Cần có sự áp dụng nhất quán trong năm tài chính và có báo cáo cho cơ quan thuế quản lý doanh nghiệp biết; tránh tình trạng mục này áp dụng thông tư 200, mục khác lại áp dụng thông tư 133.

4. Những thông tư hướng dẫn có liên quan đến chế độ sổ sách kế toán của doanh nghiệp

- Thông tư 200/2014 của Bộ Tài chính: hướng dẫn chế độ kế toán doanh nghiệp, thay thế cho Quyết định 15/2006 và Thông tư 244/2009.

- Thông tư 133/2016 của Bộ Tài chính – hướng dẫn chế độ kế toán cho doanh nghiệp vừa và nhỏ, thay thế cho Quyết định 48/2006 và 138/2011.

Bên cạnh đó, còn có Thông tư 53/2016 của BTC hướng dẫn sửa đổi, bổ sung một số điều trong Thông tư 200/2014.

Nguồn: Internet