Những ngày cuối tháng 12/2020, kế toán doanh nghiệp đang thắc mắc về việc nộp tờ khai thuế TNCN theo tháng/ quý khi không phát sinh khấu trừ thuế TNCN theo Công văn 5189/TCT-CS ngày 07/12/2020 giới thiệu các nội dung mới của nghị định 126/2020/NĐ-CP.

I/ Lớp cập nhật kiến thức của chi hội Hành nghề kế toán VN và hỏi thầy Nguyễn Hữu Tuyền – Phó phòng thanh tra 2, Cục thuế TP Hồ Chí Minh về trường hợp này được chia sẻ như sau:

- Hạn nộp tờ khai tháng 11/2020 vào ngày 20 của tháng liền kề tháng phát sinh nghĩa vụ kê khai, trong khi chờ hướng dẫn của ngành thuế, thì nên gửi tờ khai thuế TNCN tháng 11/2020, nộp tờ khai thừa còn hơn thiếu tờ khai, cơ quan thuế nhiều nơi hướng dẫn khác nhau, có nơi cơ quan thuế hướng dẫn không phát sinh thì chỉ cần nộp quyết toán năm, có nơi thì hướng dẫn nộp tờ khai Quý 4 và cả tờ khai quyết toán, nhưng số liệu phải khớp và mức giảm trừ phải phù hợp vào từng thời điểm.

- Doanh nghiệp đang thuộc trường hợp kê khai thuế GTGT theo tháng, ĐÃ kê khai thuế TNCN theo quý (trước đây do phát sinh số thuế khấu trừ trong tháng của ít nhất một loại tờ khai thuế TNCN dưới 50 triệu) => TIẾP TỤC KÊ KHAI THUẾ TNCN THEO QUÝ, chu kỳ ổn định là 1 năm. Năm sau sẽ xác định lại và nộp cùng kỳ với tờ khai thuế GTGT.

- Doanh nghiệp đang thuộc trường hợp kê khai thuế GTGT theo tháng, CHƯA kê khai thuế TNCN theo quý (trước đây do KHÔNG phát sinh số thuế khấu trừ trong tháng) => KÊ KHAI THUẾ TNCN THÁNG 11/2020 THEO THÁNG, chu kỳ ổn định là 1 năm. Năm sau sẽ xác định lại và nộp cùng kỳ với tờ khai thuế GTGT.

- Doanh nghiệp đang thuộc trường hợp kê khai thuế GTGT theo quý, CHƯA kê khai thuế TNCN theo quý (trước đây do KHÔNG phát sinh số thuế khấu trừ trong quý) => KÊ KHAI THUẾ TNCN THEO QUÝ, chu kỳ ổn định là 1 năm. Năm sau sẽ xác định lại và nộp cùng kỳ với tờ khai thuế GTGT.

- Doanh nghiệp KHÔNG CHI TRẢ LƯƠNG THÌ KHÔNG PHẢI NỘP TỜ KHAI THUẾ TNCN THEO THÁNG/ QUÝ VÀ KHÔNG NỘP QUYẾT TOÁN THUẾ TNCN.

Mức giảm trừ gia cảnh-Chu Dinh Xinh.

*** LƯU Ý: 6 Tháng đầu năm 2020 khai tạm tính GIẢM TRỪ 9 triệu, 6 tháng cuối khai 11 triệu, quyết toán cả năm tính lại 11 triệu từ tháng 1-12/2020

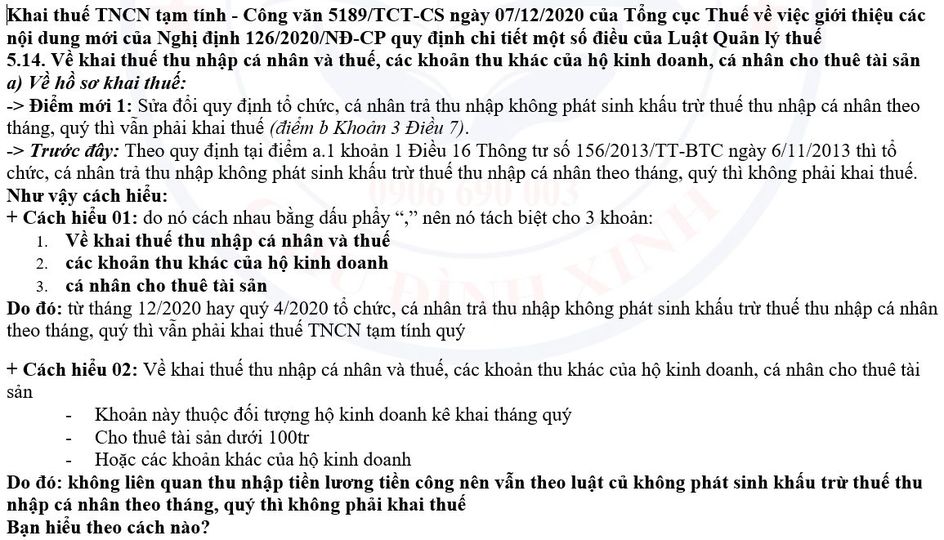

II/ Khai sai thuế TNCN - Công văn 5189/TCT-CS ngày 07/12/2020 của Tổng cục Thuế về việc giới thiệu các nội dung mới của Nghị định 126/2020/NĐ-CP quy định chi tiết một số điều của Luật Quản lý thuế

-> Điểm mới 1: Sửa đổi quy định về khai bổ sung tờ khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thì đồng thời phải khai bổ sung tờ khai tháng, quý có sai, sót tương ứng (Điểm a Khoản 4 Điều 7).

-> Trước đây: Tại Khoản 5 Điều 10 Thông tư số 156/2013/TT-BTC quy định: Trường hợp đã nộp hồ sơ khai quyết toán thuế năm thì chỉ khai bổ sung hồ sơ khai quyết toán thuế năm, không phải khai bổ sung tờ khai tháng, quý có sai, sót tương ứng.

1. Thay vì bớt đi thủ tục để hoàn thiện hơn nhanh hơn tốt hơn thì nay tăng thêm thủ tục

2. Kê khai quý phải khớp với năm

- Hàng quý sẽ làm tờ khai tạm thời đúng/ sai xét sau

- Cuối năm khi quyết toán không khớp thì buộc điều chỉnh lại 4 quý trong năm

- Phải chăng công nghệ phần mềm quản lý hiện tại cơ quan thuế ko đủ sức tương thích hoặc giảm áp lực thống kê lại số liệu cho cán bộ thuế quản lý nên có điều chỉnh lại.

III/ Quyết toán thuế TNCN cho người có thu nhập 2 nơi trở lên - Công văn 5189/TCT-CS ngày 07/12/2020 có hiệu lực từ ngày 05/12/2020 của Tổng cục Thuế về việc giới thiệu các nội dung mới của Nghị định 126/2020/NĐ-CP ngày 19/10/2020 quy định chi tiết một số điều của Luật Quản lý thuế

-> Điểm mới 3: Bổ sung quy định địa điểm nộp hồ sơ khai thuế thu nhập cá nhân đối với cá nhân có thu nhập tiền lương, tiền công tại hai nơi trở lên trong trường hợp vừa có thu nhập thuộc diện khai trực tiếp, vừa có thu nhập do tổ chức chi trả đã khấu trừ thì cá nhân nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi có nguồn thu nhập lớn nhất trong năm (Điểm b.1 Khoản 7 Điều 11).

-> Trước đây: Tại Khoản 3 Điều 21 Thông tư số 92/2015/TT-BTC quy định: Các trường hợp có thu nhập từ hai nơi trở lên (không phân biệt trường hợp cá nhân có thu nhập từ tiền lương, tiền công thuộc diện tự khai đồng thời có thu nhập thuộc diện khấu trừ tại nguồn) thì nơi nộp hồ sơ quyết toán được xác định theo theo nơi tính giảm trừ gia cảnh cho bản thân, trường hợp không nơi nào tính giảm trừ cho bản thân thì xác định theo Chi cục Thuế nơi cá nhân cư trú.

Theo đó: cá nhân nộp hồ sơ khai quyết toán thuế TNCN tại cơ quan thuế nơi có nguồn thu nhập lớn nhất trong năm.

Ngày 7/12/2020, Tổng cục Thuế đã ban hành Công văn số 5189/TCT-CS giới thiệu các nội dung của Nghị định số 126/2020/NĐ-CP quy định chi tiết một số điều của Luật Quản lý thuế. Tại phụ lục đính kèm công văn đã nêu rất chi tiết những nội dung của Nghị định 126, đặc biệt có nội dung liên quan đến thời hạn tạm nộp thuế thu nhập doanh nghiệp. Theo đó, tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 3 quý đầu năm không được thấp hơn 75% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm áp dụng bắt đầu từ kỳ tính thuế năm 2021.

Tải công văn chi tiết tại đây.

Sưu tầm Internet.